6.Адаптація рівняння Дюпон для оцінки дистрибуції, продуктів і платіжних умов

Одним з найцікавіших версій рівняння Дюпон є його використання для визначення привабливості торгівлі окремими видами продуктів та платіжних умов, які пов’язані з цими продуктами. Цю систему придумав власник однієї великої дистриб’юторської фірми і назвав її CM ROCA (contribution margin return on current assets). Я зберігаю цю оригінальну назву з невеликою корекцією.

Фірми, які займаються оптовою і роздрібною торгівлею, розуміють наскільки важливо контролювати власний робочий капітал і пробують його контролювати за допомогою показників операційного циклу або оборотності робочого капіталу загалом. В рівнянні СM ROCA насправді використовуються тільки два елементи робочого капіталу дебіторська заборгованість та запаси. Саме ці дві стрічки виступають найбільшими драйверами додаткової цінності для даної бізнес-моделі. Привабливість окремо взятого продукту залежить від трьох факторів: (a) який загальний маржинальний прибуток СM (contribution margin) ми заробили за допомогою цього продукту; (b) яким обсягом запасів I (inventory) забезпечувалися продажі даного продукту; (c) яку дебіторську заборгованість AR (accounts receivable) викликав продаж даного продукту. Виділити останню з перелічених компонент на практиці буває досить важко, проте в моїй практиці консалтингу було щонайменше декілька фірм, які успішно справилися з цією задачею. З цієї практики я зробив висновок, що чим більшу потребу в грошових ресурсах відчуває фірма, тим більш успішно її фінансисти вміють визначити, яку частину дебіторської заборгованості створює той чи інший продукт.

Отже привабливість окремого продукту залежить від показника CM ROCA, який обчислюється за наступною формулою:

CM ROCA = CM/(Inventory+Accounts Receivable) (10)

Привабливість продукту для продавця є прямо пропорційною до маржі, яку на ньому вдається заробити та обернено пропорційною до запасів, якими забезпечуються його продажі та дебіторської заборгованості, яку такий продаж створює. Застосуємо технологію рівняння Дюпон, покажемо, що даний показник враховує також і платіжні умови. Для цього перемножимо і чисельник і знаменник цієї формули спочатку на обсяг продажу (sales), а потім так само обидві частини дробу перемножимо на 365 і зробимо ще деякі перетворення:

CM ROCA=CM/(Inventory+Accounts Receivable)×Sales/Sales×365/365 =

= CM/Sales×Sales/(Inventory+Accounts Receivable)×365/365 =

= CM/Sales×365/((365×Inventory)/Sales+(365×Accounts Receivable)/Sales) =

= CMR×365/(DOIH+DSO) (11)

Співвідношення маржинального прибутку продукту до його обсягів продажу називають маржинальною прибутковістю і позначають CMR (contribution margin rate). Співвідношення запасів до продажу, перемножене на 365 є показником обертання запасів продукту в днях DOIH (days of inventory on hand). На відміну від загальноприйнятого варіанту в нашому рівнянні використовується обсяг продажу, а не собівартість при обчисленні цього показника. Другою складовою, яка враховує співвідношення дебіторської заборгованості до продажу є період обертання дебіторської заборгованості – DSO (days of sales outstanding).

Виходить, що привабливість товарної позиції залежить не лишень від маржинальної прибутковості, а й від того наскільки швидко обертається продукт та наскільки швидко клієнти за нього розраховуються. Оскільки періоди обертання запасів в днях на багатьох торгових фірмах розраховуються в розрізі кожної товарної позиції окремо, а подекуди менеджери аналізують ще й дебіторську заборгованысть – є резон для обчислень застосувати формулу (11). При бажанні за аналогією можна врахувати в даній формулі і інші елементи робочого капіталу. Система може бути також корисна для тих груп компаній, котрим в українських умовах складно скласти консолідовану фінансову звітність, але котрі відстежують періоди обертання та інші показники операційної ефективності.

Подивимося, як це розрахувати на практиці.

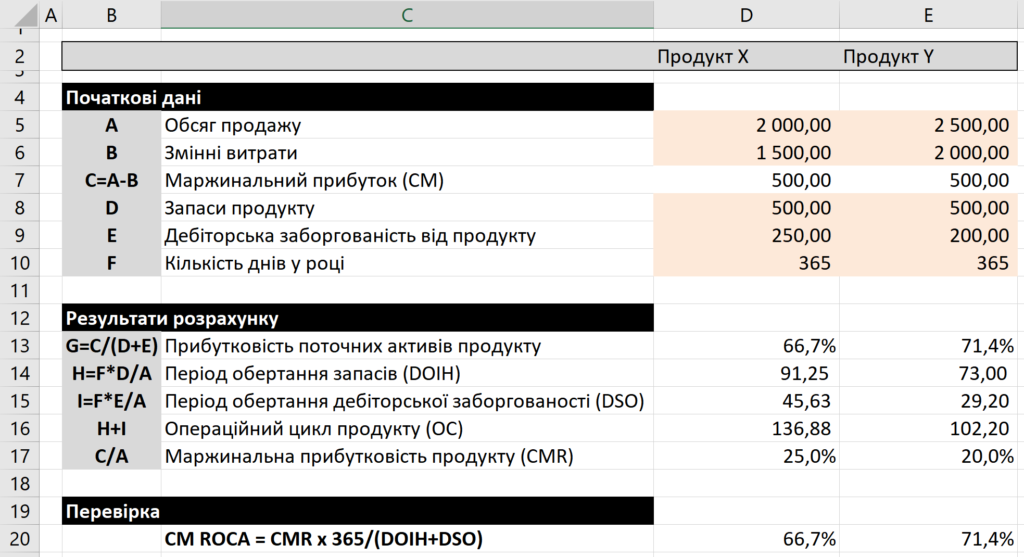

Приклад 5

Як бачимо два продукти Х та Y є однаковими за сумою маржі, яку компанія заробила на їх продажах. Продукт Y має меншу маржинальну прибутковість, ніж продукт Х. Проте, час його знаходження на складі та час протягом якого за нього розраховуються є меншим, а отже продукт є більш привабливим. Показник CM ROCA саме на це вказує.

Зазначим що, аналіз показника CM ROCA не може бути остаточним фактором для рішень щодо виводу продукту з продуктового портфелю. Оскільки продажі продуктів часто між собою взаємопов’язані, для даних рішень потрібно проводити детальний аналіз за допомогою інструментів портфельного менеджменту (portfolio management).