3.Класичне рівняння Дюпон: три каскади

Якщо попередня версія рівняння Дюпон була вперше застосована для оцінки результатів роботи підрозділів самої корпорації Дюпон, то версія, яка буде приведена нижче може застосовуватися для оцінки діяльності компанії в цілому. На відміну від попередньої версії оцінка здійснюється на основі показника ROE (return on equity) – прибутковість власного капіталу. Цей показник з великим задоволенням моніторять власники бізнесу, оскільки він показує віддачу на вкладений ними в бізнес капітал. Даний показник прийнято розраховувати як співвідношення чистого прибутку до акціонерного або власного капіталу компанії (shareholders’ or owners’ equity). Тобто:

ROE= (Earnings After Tax)/(Owners Equity) (3)

При обчисленні, більш правильно буде використовувати середньорічну величину власного капіталу для того, щоб величини в чисельнику і знаменнику були за співставні періоди.

Перемножимо чисельник і знаменник цього показника на суму активів компанії (assets). До речі, їх також варто брати середньозваженими. Поміняємо місцями знаменники. Отримаємо:

ROE= (Earnings After Tax)/(Owners Equity) ×Assets/Assets =

= (Earnings After Tax)/Assets×Assets/(Owners Equity)=ROA×EM (4)

Виходить, що прибутковість власного капіталу є добутком двох інших показників. Один з них ROA (return on assets) – рентабельність активів. Його розраховують як відношення чистого прибутку до середньорічної суми активів. Він показує віддачу від майна, яким розпоряджається компанія. Другий показник EM (equity multiplier) – мультиплікатор власного капіталу розраховується як співвідношення середньорічних активів до середньорічного робочого капіталу. Оскільки, майно, яким розпоряджається компанія (активи) можна сформувати за рахунок як власного капіталу так і за рахунок позичених коштів та неборгових зобов’язань, то цей показник показує наскільки більшою кількістю майна розпоряджається компанія порівняно з обсягом, котру в компанію вклав власник.

Але на цьому обчислення не припиняються. І чисельник і знаменник виразу (4) перемножують обсяг продажу і знов переставляємо місцями знаменники. Отримуємо:

ROE= (Earnings After Tax)/Assets×Assets/(Owners Equity)×Sales/Sales =

= (Earnings After Tax)/Sales×Assets/(Owners Equity)×Sales/Assets=ROS×EM×AT (5)

Виходить, що прибутковість власного капіталу є добутком прибутковості продажу, мультиплікатора власного капіталу та показника оборотності активів компанії AT (assets turnover). Останній показник в даному добутку показує наскільки швидко вартість наших активів перекривається продажами фірми. Покажемо обчислення на невеликому прикладі.

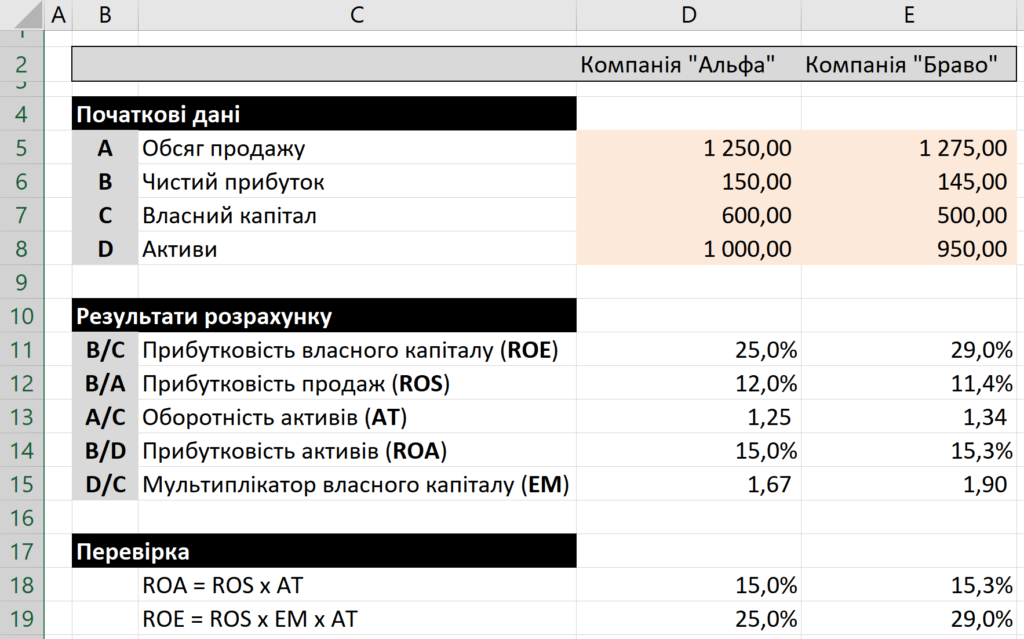

Приклад 2

Бачимо, що прибутковість власного капіталу двох умовних компаній відрізняється на 4%, в той час як прибутковість продажу відрізняється незначно. Це пов’язано з тим, що друга компанія має більш швидке обертання активів і більш агресивну структуру капіталу.

Значна кількість власників на нашому ринку не надто полюбляє математику, проте для більшості з них рівняння Дюпон є інтуїтивно зрозумілим. Як сказав один з моїх знайомих власників бізнесу «…а что тут понимать, богатство собственника зависит от трех факторов: от накрутки умноженной на прокрутку и на работу за счет чужих денег»ю Концептуально, мій знайомий не так вже й далекий від істини, оскільки «накрутка» – націнка на товарі може бути пов’язана з показником прибутковості продажу. Оборотність активів, відображає в тому числі оборотність товару на складі, а мультиплікатор власного капіталу показує наскільки компанія для своєї роботи використовує позичений капітал. З тої самої причини, рівняння Дюпон, як взаємопов’язана система фінансових показників, викликає повагу в управлінців людськими ресурсами. Система Дюпон показує взаємозв’язок різних цілей і задач, які пізніше можна представити в вигляді систем KPI чи OKR.